Между динамикой стоимости ценных бумаг и формулой цены на электроэнергию оказалось мало общего

Когда участники рынка и большинство экспертов все же признали формулу рыночной, оппоненты нашли новый “источник вдохновения” на фондовом рынке. Однако и тут не сложилось. Хотя вполне вероятно, что важен не результат спора, а сам процесс.

Глас вопиющего

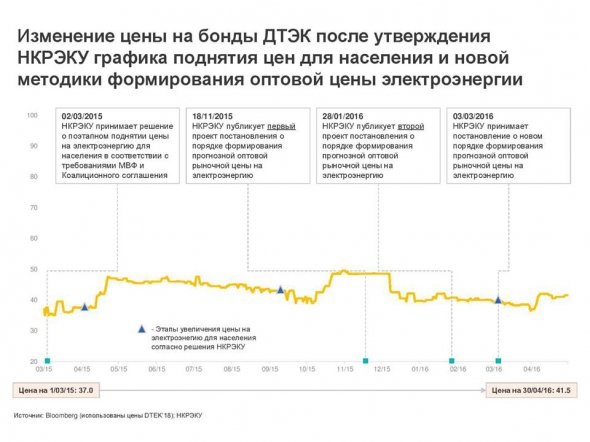

Формула “Роттердам+” — один из многих компонентов ценообразования на уголь для производства электроэнергии на тепловых электростанциях. Упрощенно суть ее сводится к тому, что цена такого угля рассчитывается исходя из биржевых котировок на покупку этого топлива в портах Амстердама, Роттердама и Антверпена за последние 12 месяцев, с добавлением стоимости доставки в Украину. Формально в самом Роттердаме или соседних портах уголь пока не покупается. Однако хронический дефицит угля вынуждает бизнес закупать топливо на мировых рынках. Чтобы не пересматривать тариф каждый раз при такой покупке — цена заложена европейская. При этом “подтягивается” стоимость и угля отечественного производства — и государственных, и частных шахт.

Точно такая же формула действует и в газовом секторе. Только там цена топлива привязывается не к голландскому порту, а к немецкому хабу NCG в Дюссельдорфе. Сохранение формульного ценообразования является одним из ключевых требований МВФ в рамках существующей программы кредитования Украины.

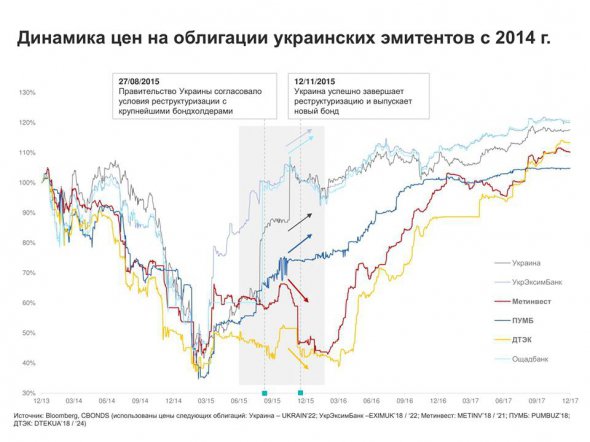

Спорам вокруг справедливости такого подхода уделено немало места в социальных сетях и в деловых СМИ. Однако один из доводов был особенно жестким. В июне 2016 года редакторы издания “Наші гроші” опубликовали статью, в которой соотнесли время внедрения формулы “Роттердам+” и начало роста стоимости евробондов (долговых бумаг) компании ДТЭК. По предположению авторов материала, как только Нацкомиссия по регулированию электроэнергетики приняла решение о внедрении формулы, цены на облигации резко выросли. Поскольку бумаги длительное время обращались на бирже, ими торговали различные инвесткомпании и другие игроки.

Журналисты же обратили внимание только на ICU — инвесткомпанию, которая ранее принадлежала главе НБУ Валерии Гонтаревой и сопровождала проект по выведению активов Roshen Петра Порошенко в “слепой траст”. Таким образом, СМИ, а также ряд экспертов стали говорить о такой причинно-следственной связи (решение НКРЭКП — рост цен на бумаги ДТЭК — заработок ICU) как о свершившемся факте.

Сразу после выхода материала ICU распространяла письмо, в котором объясняла свой взгляд на причины роста цен на бумаги — общий положительный тренд и расчеты известных мировых инвестбанков. Впрочем, эти заявления остались гласом вопиющего в пустыне.

Аргументы сторон

В течение полутора лет биржевая динамика облигаций ДТЭК неоднократно поднималась в качестве аргумента и против формулы “Роттердам+”, и против самой компании, и против деятельности ее акционера. Ключевыми спикерами темы стали инвестбанкир Андрей Герус, успевший после революции побывать членом НКРЭКП, и народный депутат Сергей Лещенко.

Однако они так и не смогли привести иных аргументов в защиту своей конспирологической версии о том, что формула была введена для заработка Порошенко через ICU на тарифах на электроэнергию, чем те самые графики из “Наших грошей”.

В недавнем интервью “Интерфакс-Украина” владелец ICU Макар Пасенюк попытался расставить все точки над “і”. Во-первых, он с цифрами в руках доказывает отсутствие связи между ценой облигаций ДТЭК и принятием решения о “Роттердаме”. Его аргумент — в это время росли все украинские облигации. Если это так, то предположение о том, что для ДТЭК были созданы какие-либо преференции для роста — не работает. “Если сопоставить даты принятия этих регуляторных решений и график котировок еврооблигаций ДТЭК, то вы увидите их очень слабую взаимосвязь”, — говорит он.

Данный тезис не нов — о доминирующем значении страновых рейтингов в динамике долговых бумаг украинских эмитентов говорили многие инвестаналитики. К примеру, Сергей Фурса из Dragon Capital связывает рост цен на бумаги с ситуацией в экономике. “С 2015 года сначала дорожали суверенные бумаги, а вслед за ними и корпоративные. Повышение стоимости украинских евробондов происходило по мере достижения Украиной макроэкономической стабильности и экономического роста. …И в этом случае многое зависит от отношений Украины с МВФ. Сотрудничеством с Фондом продолжалось и доходность суверенных бондов снижалась. При этом нужно учесть, что доходность корпоративных бумаг не может быть выше, чем суверенных”, — утверждает эксперт.

Аналогичные выводы можно сделать и из данных агентства Bloomberg. Динамика стоимости долговых бумаг всех основных промышленных эмитентов украинского рынка (Метинвест, Ferrexpo, ДТЭК, Мироновский хлебопродукт) в последние годы практически синхронна: в условиях кризиса 2014-2015 годах их стоимость опустилась до уровня 40-50% от уровня номинала, после чего в 2016-2017 годах наблюдается их существенный рост.

Опровергает Макар Пасенюк и второе обвинение — в заработке в пользу президента на росте бумаг. По его словам, покупки долговых обязательств ДТЭК осуществлялись не в интересах Порошенко, а для собственных потребностей ICU и управляемых ею фондов, поскольку компания старается избегать работы с политиками. Кроме того, объемы приобретений не были слишком большими, чтобы можно было говорить о заоблачных доходах. “Общий объем выпуска ДТЭКа — $1,3 млрд, “Метинвеста” — $1,2 млрд. Наша доля в этих выпусках незначительная. В этом плане мы не можем конкурировать с глобальными фондами — основными держателями данных бумаг”, — отмечает инвестбанкир.

Лица “протеста”

“Весь шум вокруг “Роттердам+” — это, в первую очередь, конкурентные разборки между олигархами с очень простой логикой: кто-то стал зарабатывать меньше, а кто-то, якобы, больше. Основные промышленные потребители электроэнергии понятны, к тому же, у крупнейших потребителей стоимость электроэнергии в себестоимости производства существенная — около 30-45%. К этому решили еще добавить политическую окраску, чтобы тема громче звучала”, — прозрачно намекает Макар Пасенюк на возможных выгодополучателей антироттердамской шумихи.

Похожие предположения осенью минувшего года высказывал и глава НКРЭКУ Дмитрий Вовк. Приведение тарифов на электроэнергию для промышленных предприятий к рыночному знаменателю, несколько снижает маржинальность энергоёмких производств. Особенно это касается ферросплавной отрасли, в которой установлена монополия заклятых оппонентов Порошенко из группы “Приват” — Коломойского и Боголюбова. По подсчетам аналитиков, объем недополученной прибыли ферросплавными заводами с момента введения “Роттердам+” исчисляется миллиардами гривен.

Прошлогодняя попытка Украинской ассоциации производителей ферросплавной продукции (УкрФА) оспорить рассчитанные по “Роттердам+” тарифы в судебном порядке, в этой связи, выглядит весьма логичной.

Но в последнее время УкрФА фактически устранилась от критики “Роттердам+”, уступив место лоббистами новой формации — в авангарде борьбы стала Ассоциация потребителей энергетики, созданная экс-исполнительным директором инвесткомпании Concorde Capital Андреем Герусом.

Сам он категорически отвергает связь со структурами Игоря Коломойского. Хотя некоторые недоброжелатели периодически напоминают о тесной корпоративной связи Concorde Capitale с “Приватом” — аффилированная компания Concorde Bermuda является акционером латвийской “дочки” Приватбанка, избежавшей национализации.

Что касается мотивов другого критика формулы Сергея Лещенко, то здесь существует консенсус как провластных, так и оппозиционных экспертов.

“Сегодня [Сергей Лещенко] вовсю обличает “Роттердам” Ахметова и его исполнителя Вовка. Он говорит о грабеже народа и выглядит как состоявшийся “популист”. Почему-то он ничего не говорит о схемах Григоришина или о газовой афере Гройсмана-Коболева — видимо, пока нет заказа. К сожалению, в этом вся суть врожденного или приобретённого “грантоедства” — за деньги очередного “спонсора” “мочить” его очередного конкурента”, — характеризует работу “экспертов” экс-министр ЖКХ, а ныне советник Юлии Тимошенко по энергетическим вопросам Алексей Кучеренко.

О связи активности Лещенко с интересами энергетического олигарха Константина Григоришина говорит и близкий к Банковой политолог Алексей Голобуцкий: “У НКРЭКУ конфликт с Григоришиным по поводу 5 млрд грн Луганского энергетического объединения (ЛЭО). Вот за них и идёт борьба. Всеми доступными способами”, — объясняет ситуацию он.

Как долго эта борьба будет длиться, предсказать сложно. А значит стороны еще долго будут обмениваться взаимными выпадами, предлагая обществу черно-белое деление на “своих” и “чужих”, #зраду и #перемогу, упорно не желая мириться с гораздо более сложной объективной реальностью.

Сергей ПЕТРИЧУК

{kind=link}

Еще никто не комментировал данный материал.

Написать комментарий